2019年中國供應鏈管理市場競爭格局與發展前景 估值被低估,增值空間可期

供應鏈管理是現代企業運營的核心環節,其效率與創新水平直接影響國家經濟的競爭力與韌性。2019年,在全球經濟不確定性增加與國內經濟結構轉型的背景下,中國供應鏈管理市場呈現出復雜而充滿活力的競爭態勢,行業整體估值存在被低估的現象,未來蘊含著可觀的發展潛力與增值空間。

一、2019年中國供應鏈管理市場競爭格局

2019年,中國供應鏈管理市場已形成多元化、分層化的競爭格局,主要參與者可劃分為以下幾類:

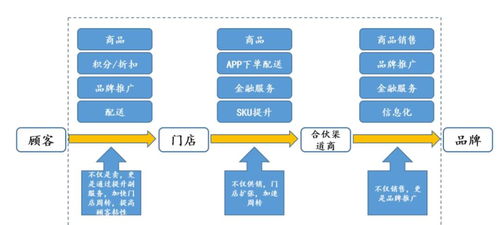

- 綜合物流巨頭:以中國外運、中遠海運物流、順豐、京東物流等為代表。這些企業憑借其龐大的網絡基礎設施、雄厚的資本實力和豐富的客戶資源,提供從倉儲、運輸到增值服務的一體化供應鏈解決方案,在高端市場占據主導地位。

- 專業第三方供應鏈服務商:如怡亞通、飛馬國際、瑞茂通等。它們專注于特定行業(如快消、能源、大宗商品)或特定環節(如采購執行、分銷執行),通過深度整合與專業化服務構建核心競爭力,在細分領域具有較強話語權。

- 平臺型科技企業:菜鳥網絡、滿幫集團等依托互聯網、大數據和人工智能技術,構建連接貨主、承運商、倉儲服務商的數字化平臺,通過信息匹配與流程優化提升整體供應鏈效率,其輕資產、高彈性的模式正快速改變行業生態。

- 傳統制造業與商貿企業剝離的物流部門:許多大型制造和零售企業(如海爾、蘇寧)將其內部高效的物流體系獨立出來,面向市場提供社會化供應鏈服務,兼具行業洞察與運營經驗。

競爭焦點已從單純的價格戰,轉向基于技術驅動、網絡協同、解決方案定制化與綠色可持續的綜合能力比拼。市場集中度在頭部企業推動下逐步提升,但區域性和專業性的中小企業依然在利基市場擁有生存空間。

二、行業估值被低估的現狀與原因

盡管供應鏈管理對國民經濟的基礎性作用日益凸顯,但2019年資本市場對相關企業的估值普遍未能充分反映其內在價值與增長潛力。主要原因為:

- 行業認知偏差:市場傳統上仍將部分供應鏈服務企業歸類于“傳統物流”板塊,對其通過技術整合與模式創新帶來的服務增值、數據價值和生態平臺潛力認識不足,估值未能脫離傳統的市盈率、市凈率框架。

- 重資產屬性與周期性壓力:部分龍頭企業因持有大量倉儲、運輸資產,財務報表上體現為較高的資本開支和折舊,在經濟增速放緩期,盈利波動性被放大,導致估值承壓。

- 研發與轉型投入期影響短期利潤:為布局物聯網、區塊鏈、人工智能等前沿技術以及搭建數字化平臺,領先企業持續進行高強度研發投入,短期內侵蝕了利潤,但其長期降本增效和創造新收入來源的價值未被充分計價。

- 宏觀環境不確定性:2019年中美貿易摩擦等外部不確定性,引發了市場對全球供應鏈布局和外貿依賴型企業未來增長的擔憂,波及了整個板塊的風險偏好。

三、未來發展前景與增值空間

多重動力將驅動中國供應鏈管理市場價值重估,打開廣闊的增值空間:

- 政策強力支持:國家層面持續推出《關于積極推進供應鏈創新與應用的指導意見》等政策,將現代供應鏈提升為國家戰略,鼓勵創新與應用,為行業發展營造了優越的政策環境。

- 技術融合深化:5G、大數據、人工智能、物聯網等數字技術與供應鏈場景加速融合。智慧供應鏈將通過實時可視化、智能預測、自動化決策,極大提升響應速度與可靠性,技術領先的服務商將獲得溢價能力。

- 產業升級與消費變革驅動需求:制造業向柔性生產、服務型制造轉型,新零售、C2M模式興起,均對供應鏈的敏捷性、定制化和端到端整合能力提出更高要求,催生大量高端服務需求。

- 全球化與區域化布局新機遇:在“一帶一路”倡議及區域全面經濟伙伴關系協定等框架下,中國企業出海步伐加快,亟需全球供應鏈網絡的支持,具備跨境綜合服務能力的龍頭公司將迎來新一輪增長。

- 價值鏈地位提升:優秀的供應鏈管理企業正從成本中心演變為企業的戰略合作伙伴和價值創造中心,通過優化庫存、加速周轉、賦能銷售,直接貢獻于客戶的核心財務指標,其服務價值將更易被量化與認可。

###

2019年的中國供應鏈管理市場處于轉型升級的關鍵節點。雖然市場競爭激烈且部分企業估值暫時被市場低估,但這恰恰可能構成了長期投資的窗口期。隨著技術紅利的持續釋放、政策導向的進一步明確以及市場對供應鏈戰略價值認知的深化,那些具備網絡優勢、技術壁壘、行業專精能力和可持續發展模式的供應鏈管理服務企業,其內在價值必將得到重估,擁有確定性的增值空間。投資者與企業需超越短期波動,聚焦于行業長期的結構性成長機遇。

如若轉載,請注明出處:http://m.rounen.cn/product/30.html

更新時間:2026-06-19 11:22:38